Pada pembahasan kali ini, kita akan membahas metode pemeriksaan selanjutnya yang biasanya digunakan oleh Pemeriksa Pajak dalam rangka menguji kepatuhan Wajib Pajak yang diperiksa. Metode yang akan kita bahas kali ini adalah Metode Pendekatan Biaya Hidup. Metode Pendekatan Biaya Hidup menggunakan perbandingan antara biaya hidup yang dikeluarkan oleh Wajib Pajak setiap tahunnya dengan penghasilan yang diterima dalam tahun yang bersangkutan. Biaya hidup sendiri dapat diartikan sebagai seluruh pengeluaran Wajib Pajak yang tidak termasuk dengan pengeluaran yang digunakan untuk menambah kekayaan / aset Wajib Pajak.

Apabila Wajib Pajak tidak mengakui mempunyai hutang maka dapat disimpulkan bahwa penghasilan yang diterima minimal sama besarnya dengan biaya hidup yang dikeluarkan oleh Wajib Pajak. Penghasilan yang diterima merupakan titik impas (break even point) bagi Wajib Pajak untuk mencukupi kebutuhan hidupnya tanpa adanya penambahan kekayaan / aset yang dimiliki Wajib Pajak.

Dalam penerapan pendekatan ini, jumlah tanggungan yang dimiliki oleh Wajib Pajak, pola dan gaya hidup serta keadaan tempat tinggal Wajib Pajak perlu diperhatikan untuk mendapatkan jumlah biaya hidup yang sewajarnya. Metode ini dapat digunakan untuk Wajib Pajak orang pribadi.

Pengeluaran biaya hidup dapat dikelompokkan menjadi sebagai berikut:

- konsumsi rumah tangga;

- transportasi;

- pendidikan;

- kesehatan;

- rekreasi;

- gaya hidup (lifestyle);

- sumbangan;

- olahraga;

- pemeliharaan harta;

- pengeluaran berkaitan dengan perolehan penghasilan;

- pajak dan retribusi;

- pengeluaran lainnya.

Berikut adalah contoh perhitungan PPh terutang dengan menggunakan Biaya Hidup sebagai dasarnya.

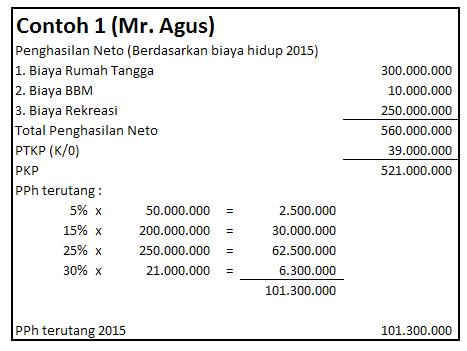

Contoh 1

Mr. Agus memiliki status K/0. Mr. Agus merupakan seorang seniman. Pada tahun 2015, Mr. Agus mengeluarkan biaya sebesar Rp 10.0000.000 untuk membeli BBM mobil miliknya. Selain itu, untuk biaya rumah tangga Mr. Agus mengeluarkan biaya sebesar Rp 300.000.000 dalam setahun. Pada akhir tahun 2015, Mr. Agus bersama keluarganya melakukan perjalanan rekreasi dengan menghabiskan biaya sebesar Rp 250.000.000. Berdasarkan keterangan diatas, berapa jumlah PPh terutang Mr. Agus pada tahun 2015?

Contoh 2

Mr. Peter memiliki usaha sebagai perantara penjualan aset dengan memperoleh laba kotor 20% dan laba bersih sebesar 5%. Pemeriksa menetapkan secara jabatan, PPh Terutang Mr. Peter dihitung dengan menggunakan norma penghitungan neto sebesar 40%. Biaya hidup Mr. Peter pada tahun 2015 antara lain terdiri dari:

BBM mobil 11 juta setahun

Biaya sekolah 80 juta setahun

Biaya makan 70 juta setahun

Biaya listrik, air, telepon 30 juta setahun

Biaya rekreasi 35 juta setahun

Biaya pemeliharaan kendaraan 17 juta setahun

Biaya gaji pembantu 12 juta setahun

Biaya lain-lain 10 juta setahun

Jumlah 265 juta setahun

Berdasarkan keterangan diatas, berapa jumlah PPh terutang Mr. Peter pada tahun 2015?

http://www.pemeriksaanpajak.com

pajak@pemeriksaanpajak.com

Kategori:Pemeriksaan Pajak

Tinggalkan komentar