Rendahnya serapan dana APBN berupa insentif fiskal bagi penanganan dampak pandemi Covid-19 yaitu rata-rata di kisaran 10,14% atau sekitar Rp12,28 triliun (Data Kementerian Keuangan per 20 Juni 2020), menimbulkan pertanyaan bagi pemerintah maupun dunia usaha.

Harapan untuk membantu likuiditas bagi koperasi dan UMKM menjadi sirna, karena tidak bisa segera menjadi pengungkit ekonomi nasional di tengah keterpurukan yang didera semua sektor usaha.

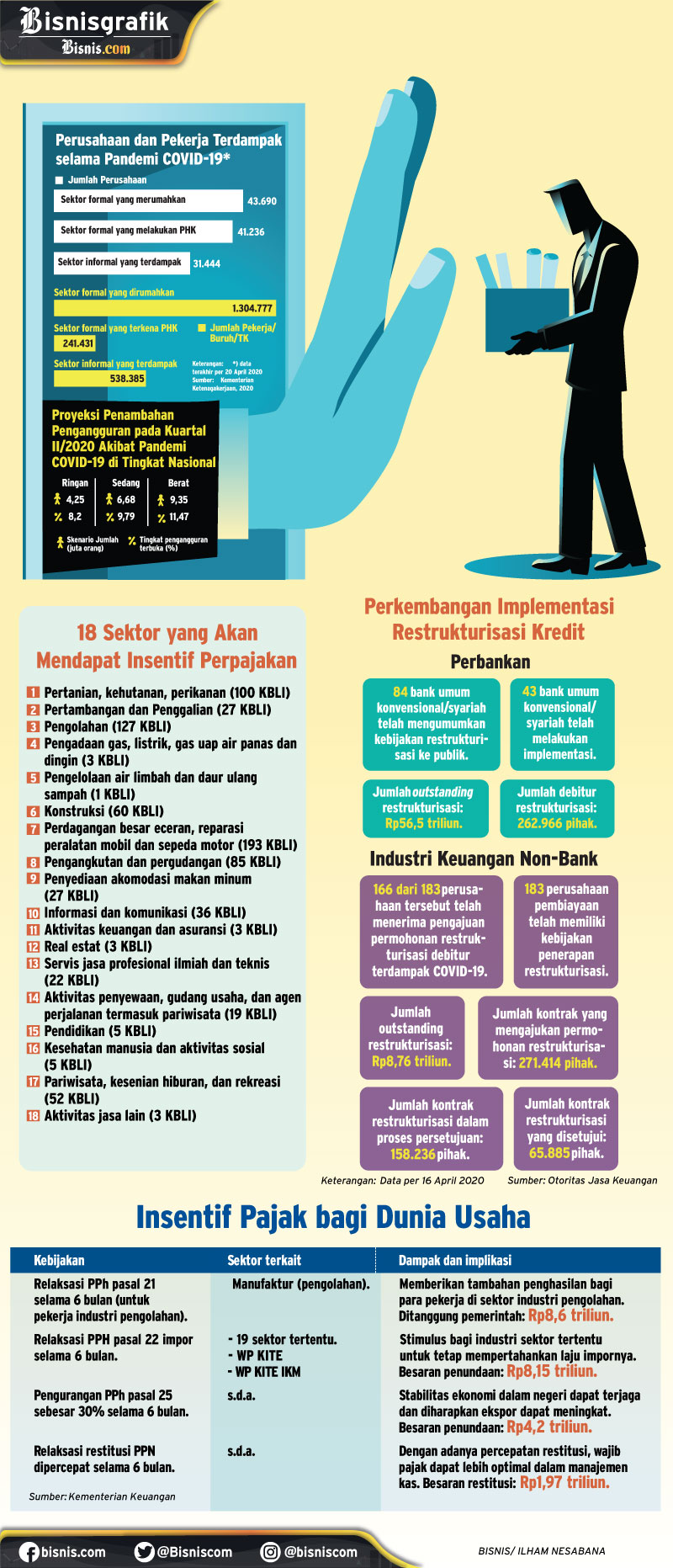

Berbagai paket insentif fiskal yaitu pajak penghasilan (PPh) Pasal 21 ditanggung pemerintah (DTP), PPh Final untuk UMKM DTP, diskon 30% untuk PPh Pasal 25, dan restitusi pajak pertambahan nilai (PPN) dipercepat yang belum dimanfaatkan menunjukkan respons yang belum maksimal dari wajib pajak (WP).

Padahal melalui Peraturan Menteri Keuangan No. 86/PMK.03/2020 sebagai perbaikan dari PMK- 44/PMK.02/2020 dan PMK-23/PMK.03/2020 ditujukan untuk memberi keringanan beban pajak agar likuiditas operasional perusahaan dapat terbantu akibat penurunan dan ketidakpastian sumber pendapatan yang diperoleh selama periode hingga Desember 2020.

Harapannya agar perusahaan, baik UMKM, skala menengah hingga besar, dapat terbantu dari sisi penghematan arus kas yang tidak harus dikeluarkan membayar pajak yang sudah difasilitasi menjadi tidak terutang atau ditanggung pemerintah.

Karenanya melalui perbaikan kebijakan dan perluasan jenis klasifikasi lapangan usaha (KLU), penerima insentif yang baru digulirkan diyakini oleh pemerintah dapat mendorong membangkitkan sektor perekonomian riil di kuartal ketiga dan keempat 2020.

Sasaran agar aliran kas masuk bagi semua perusahaan yang terdampak secara langsung dan tidak langsung terjaga, termasuk kewajiban pembayaran harus segera dilakukan guna menjaga eksistensi perusahaan. Tak terkecuali kewajiban pembayaran pajak, baik pajak- pajak wajib potong dan pajak atas penghasilan perusahaan yang disetor setiap bulan.

Bagaimana seharusnya wajib pajak merespon dan memanfaatkan fasilitas insentif fiskal tersebut? Perlu dipahami bahwa bentuk fasilitas yang ditawarkan bukan berupa pemberian arus kas dari kas negara kecuali percepatan restitusi PPN yang dipercepat.

Fasilitas yang dimaksud berupa pembebasan dari kewajiban untuk tidak membayar pajak yang diberi fasilitas, sehingga diharapkan cash out flow perusahaan tidak makin parah dan dapat dialokasikan mendukung operasional rutin.

Insentif untuk meringankan beban perusahaan yang terdampak pandemi Covid-19 tersebut layak dimanfaatkan semaksimal mungkin oleh WP yang memenuhi syarat. Perluasan KLU yang berhak memanfaatkan insentif tersebut diharapkan sebagai kebijakan regurelend demi perputaran dana pajak di masyarakat agar mampu mendorong tingkat konsumsi sebagi efek berganda perekonomian.

Sesuai penjelasan Direktur Jenderal Pajak, per 30 Juni 2020 permohonan insentif yamg diajukan baru berkisar 201.880 WP dari potensi 2,3 juta pengusaha UMKM yang membayar PPh di akhir 2019. Kombinasi lainnya membantu UMKM melalui pos bantuan UMKM sebesar Rp123,46 triliun dengan rincian subsidi bunga Rp35,28 triliun, penempatan dana untuk restrukturasi Rp78,78 triliun, belanja imbal jasa penjaminan Rp5 triliun, dan penjaminan modal kerja Rp1 triliun.

Adapun beleid insentif bagi WP badan disediakan Rp14,75 triliun berupa pembebasan PPh Pasal 22 impor bagi perusahaan yang melakukan kegiatan impor yang termasuk kriteria KLU terdampak, penyelenggara kawasan berikat, dan pengusaha dalam kawasan berikat diharapkan menjadi jurus ampuh untuk menjaga ketersediaan barang impor bagi kegiatan produksi bertujuan ekspor.

Perluasan sektor usaha 721 bidang industri tertentu pada perusahaan yang mendapat kemudahan impor tujuan ekspor dan pada perusahaan di kawasan berikat diharapkan dapat memperlancar arus barang dan keringanan kas bagi perusahaan. Selain itu adanya insentif atas angsuran PPh Pasal 25 dapat membantu upaya percepatan dan kelancaran operasional perusahaan yang cenderung akan menurun.

Membantu sektor usaha yang terdampak perlu dilakukan dari dua sisi permasalahan. Dari sisi penyediaan supply produk yang dihasilkan perlu ada insentif bantuan langsung modal kerja dan perluasan pasar. Fenomena yang terjadi saat ini adalah terhambatnya arus produksi di semua lini jenis industri, terutama akibat sulitnya modal kerja dan penyediaan bahan baku. Dalam hal ini perlu diantisipasi melonjaknya angka pemutusan hubungan kerja.

Stimulus fiskal yang dijabarkan di atas adalah bantuan dari sisi output yang dihasilkan perusahaan dan memerlukan dorongan dari sisi peningkatan produksi dan penyerapan pasar lokal supaya arus kas masuk terbantu. Menghadapi tantangan tersebut perlu ditiru strategi Opsi Shifting Business Strategy (Gobel, 2020) yang intinya mempertahankan eksistensi perusahaan yang diutamakan dari sirkulasi bisnis tanpa utang dari eksternal.

Dunia usaha dapat secepatnya merespons dan mengaplikasikan penerapan stimulus yang dipadukan pemerintah dalam Program Pemulihan Ekonomi Nasional. Memang tidak ada satu negara yang telah menunjukkan hasil positif dalam program penanganan dampak pandemi Covid-19.

Sumber: ekonomi

http://www.pemeriksaanpajak.com

Kategori:Berita Pajak

Tinggalkan komentar