Baru-baru ini, Tanggal 29 Juni 2015, Menteri Keuangan Republik Indonesia menetapkan peraturan baru mengenai Penghasilan Tidak Kena Pajak bagi Wajib Pajak. Peraturan tersebut adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 122/PMK.010/2015 menggantikan Peraturan Menteri Keuangan Republik Indonesia Nomor 162/PMK.011/2012. Pada PMK nomor 122/PMK.010/2015 ini diatur mengenai penyesuaian besarnya PTKP wajib pajak. PTKP yang awalnya sebesar Rp. 24.300.000 (PMK No. 162/PMK.011/2012) per tahun untuk Wajib Pajak Orang Pribadi, naik menjadi Rp 36.000.000 per tahun. Berikut perinciannya :

| No. | Keterangan | Besaran PTKP | |

| 162/PMK.011/2012 | 122/PMK.010/2015 | ||

| 1 | Wajib Pajak Orang Pribadi | Rp 24.300.000,00 | Rp 36.000.000,00 |

| 2 | Tambahan Wajib Pajak yang kawin | Rp 2.025.000,00 | Rp 3.000.000,00 |

| 3 | Tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami | Rp 24.300.000,00 | Rp 36.000.000,00 |

| 4 | Tambahan untuk setiap anggota keluarga sedarah dalam garis keturunan lurus satu derajat yang menjadi tanggungan sepenuhnya, contoh: ayah, ibu, dan anak | Rp 2.025.000,00 | Rp 3.000.000,00 |

| 5 | Tambahan untuk setiap anggota keluarga semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya, contoh: mertua dan anak tiri serta anak angkat | Rp 2.025.000,00 | Rp 3.000.000,00 |

Meskipun kenaikan PTKP tersebut diundangkan pada 29 Juni 2015, namun PTKP baru ini berlaku untuk tahun pajak 2015 yang berarti berlaku surut mulai dari masa pajak Januari 2015 sampai dengan Desember 2015. Pada tanggal 27 Juli 2015, Direktorat Jenderal Pajak memberitakan siaran pers mengenai PTKP baru tersebut. Dalam siaran pers tersebut dikatakan, untuk masa Juli sampai dengan Desember 2015, untuk menghitung PPh 21 digunakan PTKP baru. Dan untuk masa Januari sampai dengan Juni 2015, yang telah dihitung, disetor dan dilaporkan pajaknya dengan menggunakan PTKP lama dilakukan pembetulan dengan menggunakan PTKP baru. Atas pembetulan tersebut, bisa menimbulkan lebih bayar/kurang bayar pajak yang telah disetor. Atas lebih bayar tersebut, dapat dikompensasikan ke masa pajak berikutnya. Untuk lebih jelasnya, berikut cara pengisian Formulir 1721 setelah adanya kenaikan PTKP baru tersebut.

Contoh (Untuk lebih jelasnya dapat dilihat di link berikut: https://pemeriksaanpajak.com/2015/07/13/ptkp-2015-berlaku-surut-dari-januari-2015/) :

Perhitungan PPh 21 menggunakan PTKP yang lama (selama bulan Januari – Juni 2015):

Ahmad Zakaria pada tahun 2015 bekerja pada perusahaan PT Zamrud Abadi dengan memperoleh gaji sebulan Rp 5.000.000,00 dan membayar iuran pensiun sebesar Rp 100.000,00. Ahmad menikah tetapi belum mempunyai anak. Penghitungan PPh Pasal 21 adalah sebagai berikut :

Gaji sebulan Rp 5.000.000,00

Pengurangan :

- Biaya Jabatan : 5% x Rp 5.000.000,00 Rp 250.000,00

- Iuran pensiun Rp 100.000,00 (+) Rp 350.000,00 (-)

Penghasilan neto sebulan Rp 4.650.000,00

Penghasilan neto setahun adalah 12 x Rp 4.650.000,00 = Rp 55.800.000,00

PTKP setahun

– untuk WP sendiri Rp 24.300.000,00

– tambahan WP kawin Rp 2.025.000,00 (+) Rp 26.325.000,00 (-)

Penghasilan Kena Pajak setahun Rp 29.475.000,00

PPh Pasal 21 terutang :

5% x Rp 29.475.000,00 = Rp 1.473.750,00

PPh Pasal 21 sebulan :

Rp 1.473.750,00 : 12 = Rp 122.813,00

Perhitungan PPh 21 menggunakan PTKP yang baru (selama tahun 2015):

Ahmad Zakaria pada tahun 2015 bekerja pada perusahaan PT Zamrud Abadi dengan memperoleh gaji sebulan Rp 5.000.000,00 dan membayar iuran pensiun sebesar Rp 100.000,00. Ahmad menikah tetapi belum mempunyai anak. Penghitungan PPh Pasal 21 adalah sebagai berikut :

Gaji sebulan Rp 5.000.000,00

Pengurangan :

- Biaya Jabatan : 5% x Rp 5.000.000,00 Rp 250.000,00

- Iuran pensiun Rp 100.000,00 (+) Rp 350.000,00 (-)

Penghasilan neto sebulan Rp 4.650.000,00

Penghasilan neto setahun adalah 12 x Rp 4.650.000,00 = Rp 55.800.000,00

PTKP setahun

– untuk WP sendiri Rp 36.000.000,00

– tambahan WP kawin Rp 3.000.000,00 (+) Rp 39.000.000,00 (-)

Penghasilan Kena Pajak setahun Rp 16.800.000,00

PPh Pasal 21 terutang :

5% x Rp 16.800.000,00 = Rp 840.000,00

PPh Pasal 21 sebulan :

Rp 840.000,00 : 12 = Rp 70.000,00

PPh 21 Masa Januari – Desember 2015 terutang = Rp. 840.000,-

PPh 21 Masa Januari – Juni 2015 yang telah disetor = Rp. 736.878,-

Terdapat kurang bayar PPh 21 tahun 2015 sebesar Rp. 103.122,00, dapat dibayarkan pada masa pajak berikutnya.

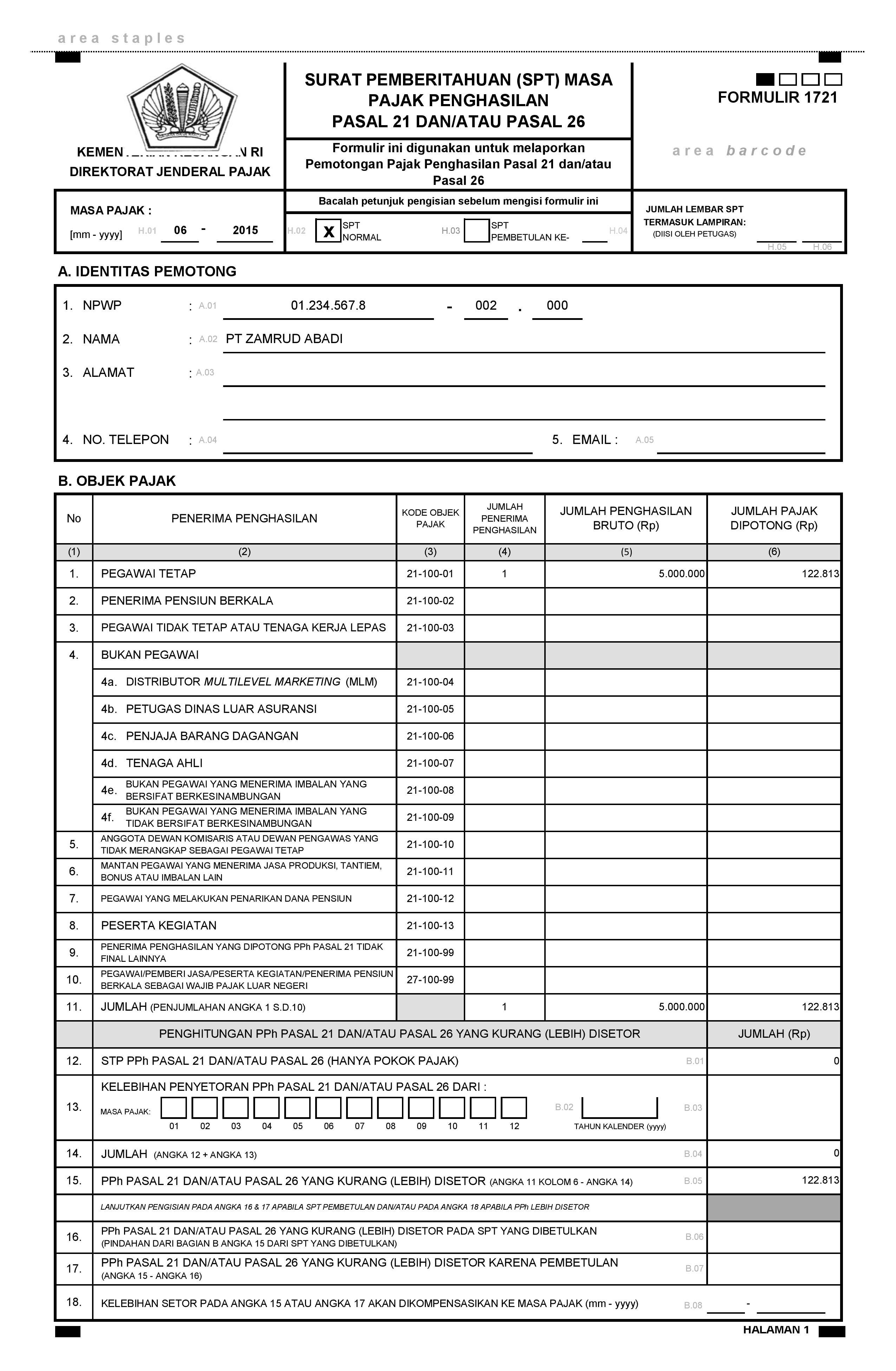

Form 1721 – Juni PB-0 (Klik untuk melihat formulir dalam bentuk PDF)

Pertama, kami memberikan contoh pengisian Formulir 1721 masa pajak Juni 2015 sebelum pembetulan. Pada masa ini, pengisian Formulir 1721 dilakukan seperti biasa. Pajak yang terutang sesuai dengan PTKP lama adalah sebesar Rp 122.813.

Pertama, kami memberikan contoh pengisian Formulir 1721 masa pajak Juni 2015 sebelum pembetulan. Pada masa ini, pengisian Formulir 1721 dilakukan seperti biasa. Pajak yang terutang sesuai dengan PTKP lama adalah sebesar Rp 122.813.

Form 1721 – Juni PB-1 (Klik untuk melihat formulir dalam bentuk PDF)

Kedua, kami memberikan contoh pengisian Formulir 1721 masa pajak Juni 2015 setelah pembetulan (PB-1). Kali ini, perhitungan pajak terutang sudah menggunakan PTKP baru sehingga pajak yang terutang menjadi sebesar Rp. 70.000. Pada formulir ini, kita harus memasukkan angka pajak yang telah disetor sebelum pembetulan pada kolom 6 angka 16 sebesar Rp 122.813 sehingga akan muncul lebih bayar karena pembetulan pada kolom 6 angka 17 sebesar Rp 52.813 yang akan dikompensasikan ke masa pajak Juli 2015 dan pada kolom 6 angka 18 diisi masa Juli 2015. (Pengisian Formulir 1721 Pembetulan Masa Pajak Januari-Mei 2015 sama dengan cara di atas)

Kedua, kami memberikan contoh pengisian Formulir 1721 masa pajak Juni 2015 setelah pembetulan (PB-1). Kali ini, perhitungan pajak terutang sudah menggunakan PTKP baru sehingga pajak yang terutang menjadi sebesar Rp. 70.000. Pada formulir ini, kita harus memasukkan angka pajak yang telah disetor sebelum pembetulan pada kolom 6 angka 16 sebesar Rp 122.813 sehingga akan muncul lebih bayar karena pembetulan pada kolom 6 angka 17 sebesar Rp 52.813 yang akan dikompensasikan ke masa pajak Juli 2015 dan pada kolom 6 angka 18 diisi masa Juli 2015. (Pengisian Formulir 1721 Pembetulan Masa Pajak Januari-Mei 2015 sama dengan cara di atas)

Form 1721 – Juli (Klik untuk melihat formulir dalam bentuk PDF)

Ketiga, kami memberikan contoh pengisian Formulir 1721 masa pajak Juli 2015 setelah dilakukan pembetulan masa pajak Januari-Juni 2015. Pada masa Juli, pajak yang terutang sebesar Rp 70.000 dan angka tersebut tetap diisi pada kolom 6 angka 1. Untuk mencatat lebih bayar atas pembetulan masa Januari-Juni 2015 pada masa Juli, maka pada angka 13, disilang Masa Pajak Januari-Juni 2015. Dan diisi total jumlah Lebih Bayar Januari-Juni 2015 yaitu sebesar Rp 316.878. Karena pajak yang terutang masa Juli hanya Rp 70.000, maka masih terdapat lebih bayar sebesar Rp 246.878 yang akan dikompensasikan ke masa Agustus 2015. Sehingga pada angka 18 diisi Masa Pajak Agustus 2015.

Ketiga, kami memberikan contoh pengisian Formulir 1721 masa pajak Juli 2015 setelah dilakukan pembetulan masa pajak Januari-Juni 2015. Pada masa Juli, pajak yang terutang sebesar Rp 70.000 dan angka tersebut tetap diisi pada kolom 6 angka 1. Untuk mencatat lebih bayar atas pembetulan masa Januari-Juni 2015 pada masa Juli, maka pada angka 13, disilang Masa Pajak Januari-Juni 2015. Dan diisi total jumlah Lebih Bayar Januari-Juni 2015 yaitu sebesar Rp 316.878. Karena pajak yang terutang masa Juli hanya Rp 70.000, maka masih terdapat lebih bayar sebesar Rp 246.878 yang akan dikompensasikan ke masa Agustus 2015. Sehingga pada angka 18 diisi Masa Pajak Agustus 2015.

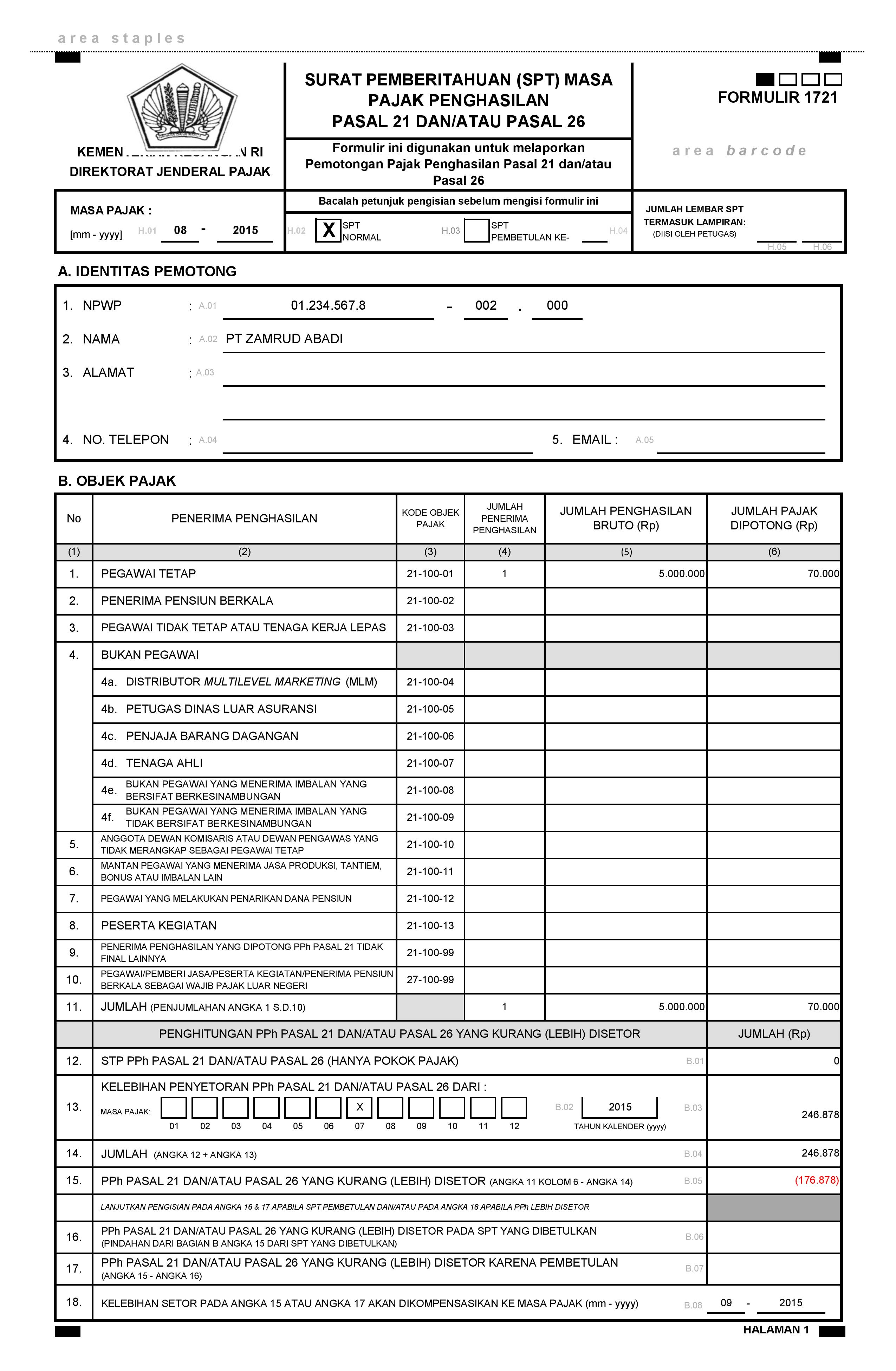

Form 1721 – Agustus (Klik untuk melihat formulir dalam bentuk PDF)

Keempat, kami memberikan contoh pengisian Formulir 1721 masa pajak Agustus 2015. Pengisian formulir 1721 masa ini sama dengan pengisian Formulir 1721 masa pajak Juli 2015. Hanya perbedaannya, Lebih Bayar yang dikompensasikan pada masa ini berasal dari Lebih Bayar masa Juli 2015 saja sehingga pada angka 13, disilang Masa Pajak Juli 2015 dan diisi jumlah Lebih Bayar Juli 2015 yaitu sebesar Rp 246.878. Karena pajak yang terutang masa Agustus hanya Rp 70.000, maka masih terdapat lebih bayar sebesar Rp 176.878 yang akan dikompensasikan ke masa September 2015. Sehingga pada angka 18 diisi Masa Pajak September 2015. (Cara pengisian formulir 1721 masa pajak selanjutnya sampai jumlah Lebih Bayar habis dikompensasikan sama seperti cara di atas)

Keempat, kami memberikan contoh pengisian Formulir 1721 masa pajak Agustus 2015. Pengisian formulir 1721 masa ini sama dengan pengisian Formulir 1721 masa pajak Juli 2015. Hanya perbedaannya, Lebih Bayar yang dikompensasikan pada masa ini berasal dari Lebih Bayar masa Juli 2015 saja sehingga pada angka 13, disilang Masa Pajak Juli 2015 dan diisi jumlah Lebih Bayar Juli 2015 yaitu sebesar Rp 246.878. Karena pajak yang terutang masa Agustus hanya Rp 70.000, maka masih terdapat lebih bayar sebesar Rp 176.878 yang akan dikompensasikan ke masa September 2015. Sehingga pada angka 18 diisi Masa Pajak September 2015. (Cara pengisian formulir 1721 masa pajak selanjutnya sampai jumlah Lebih Bayar habis dikompensasikan sama seperti cara di atas)

http://www.pemeriksaanpajak.com

pajak@pemeriksaanpajak.com

Kategori:Tutorial

KepadaPembina Pajak di Indonesia

Terima kasih pencerahan yang disampaikan.Dalam contoh kan hanya ada 1 karyawan yang karena peraturan baru PTKP kelebihan PPh-21 nya. Bagaimana apabila ada 2 karyawan yang 1 kelebihan PPh-21nya sedangkan yang 1 nya karena adanya perubaan PTKP jadi tdk terkena PPh-21. Secara personal sudah dipotong dan secara komulatif sudah disetorkan ke pajak. Pertanyaannya apakah bisa kelebihan secara komulatif tersebut dikompensasikan kepada karyawan yg masih harus membayar dibulan-bulan sth Juni. Jadi tidak terjadi lebih bayar bagi yg tdk terkena PPh-21.Terima kasih. SalamKrist

SukaSuka

Hi Krist,

Mengenai pertanyaan apakah kelebihan bayar secara kumulatif tersebut bisa di kompensasikan pada karyawan yang masih harus bayar pajak pada bulan Juli – Desember 2015, berikut penjelasan kami:

Dalam PER-32/PJ/2015 pasal 27 ayat b, dikatakan bahwa PPh Pasal 21 untuk masa pajak Januari – Juni 2015 yang telah dihitung, disetor, dan dilaporkan dengan menggunakan PTKP lama perlu dilakukan pembetulan dan dalam hal terdapat kelebihan setor, maka dapat dikompensasikan mulai masa pajak Juli-Desember 2015.

Singkatnya, kelebihan bayar atas pajak terutang yang telah dilaporkan pada masa Januari – Juni 2015 dapat dikompensasikan pada pajak terutang di bulan Juli – Desember 2015.

Demikian penjelasan kami.

Hormat kami,

Tim Pengasuh

SukaSuka

Kepada Pembina Pajak Indonesia,

Formulir apa sajakah yang perlu dibawa saat melaporkan pembetulan?

Dan apakah formulir SPM harus dibuat per bulan sehingga yang ada 6 set SPM yaitu Jan’15-Jun’15?

Mohon penjelasanya

Terima kasih

SukaSuka

Hi Evina,

Untuk melaporkan SPM pembetulan, selain Evina membawa Formulir SPM Pembetulan yang dimaksud sebaiknya Evina juga melampirkan copy Formulir SPM sebelum pembetulan. Hal ini untuk memudahkan petugas loket untuk mengecek pajak yang sebelumnya dilapor seperti apa dan yang sekarang dibetulkan karena apa. Dan untuk Formulir SPM ini harus dibuat setiap bulannya, karena Formulir yang ada tidak mengakomodir pelaporan pajak lebih dari 1 bulan.

Demikian penjelasan kami.

Hormat Kami,

Tim pengasuh

SukaSuka

sebelumnya terima kasih untuk ilmunya. saya sudah coba langkah2 diatas, masa agustus ni saya mengguanakan kompensasi lebih bayar dari pembetulan masa sebelumnya, tapi masih tetap lebih bayar, sehingga dikompensasikan lagi ke tahun pajak berikutnya. waktu akan membuat file csv, tidak bisa disave, malah muncul kotak dialog error, pilih continue atau quit. menurut pengalamannya admin, bagaimana baiknya ya? terima kasih.

SukaSuka

Hi Laila,

Menurut kami, sebaiknya Laila coba input ulang pembetulan tersebut dari awal. Mungkin pada saat melakukan input, terjadi kesalahan / error yang tidak terdeteksi sebelumnya. Apabila masih muncul dialog error yang sama, sebaiknya Laila coba menghubungi Account Representative atau Kring Pajak untuk bantuan lebih lanjut.

Demikian penjelasan kami.

Hormat kami,

Tim pengasuh.

SukaSuka

Kepada Pembina Pajak Indonesia,

Jika pada SPM normal feb dengan PTKP lama lebih bayar 44.256 dan setelah dihitung kembali dengan PTKP terbaru lebih bayar sebesar 250.382.

Bagaimana cara pengisian SPM PB-1?

Karena pada SPM PB-1 nomor 16 muncul 44.256 jadi lebih bayar pada nomor 17 menjadi 206.126 seharunya 250.382.

terima kasih

SukaSuka

Hi Dewi,

Mengenai pertanyaan pengisian Lebih Bayar pada form SPM PB-1, berikut penjelasan kami:

Lebih bayar PB-0 atau SPM Normal sebesar 44.256 seharusnya telah dikompensasikan pada masa berikutnya sebelum adanya pembetulan karena adanya kenaikan PTKP baru. Sedangkan angka Lebih Bayar setelah PB-1 sebesar 250.382 sudah termasuk Lebih Bayar 44.256 tersebut yang telah dikompensasikan sebelumnya. Maka, untuk Lebih Bayar setelah kenaikan PTKP merupakan angka Lebih Bayar PB-1 dikurangi dengan Lebih Bayar PB-0 yaitu sebesar 206.126.

Sehingga, angka Lebih Bayar SPM PB-1 pada angka 17 benar memang 206.126. Karena Lebih Bayar PB-1 sebesar 250.382 itu sudah termasuk Lebih Bayar PB-0 sebesar 44.256. Jadi pada SPM PB-1, angka 14 diisi angka sebesar 250.382, lalu di angka 15 diisi dengan angka 44.256. Sehingga pada angka 17 akan muncul Lebih Bayar sebesar 206.126 yang akan dikompensasikan.

Demikian penjelasan kami.

Hormat kami,

Tim Pengasuh

SukaSuka

Kepada Pembina Pajak.

Jika perusahaan kami sudah melakukan SPM PB1 Januari, maka LB menjadi Rp. 581.200. Namun ternyata setelah di cek kembali kami harus melakukan Pembetulan ke-2 karena ada kesalahan perhitungan. Maka LB menjadi Rp. 690.400 (Termasuk Rp. 581.200 di SPM PB1). Bagaimanakah saya mengisi SPT nya ?

Mohon bantuannya.

Terima kasih

SukaSuka

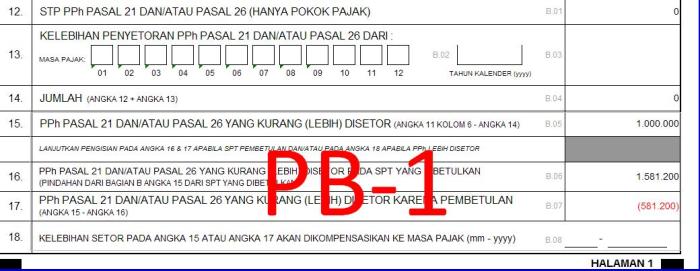

Hi Dewi, mengenai pertanyaan atas pembetulan karena kesalahan perhitungan Lebih Bayar PPh 21, berikut penjelasan kami :

Asumsi PPh 21 terutang Januari PB 0 = Rp 1.581.200

Asumsi PPh 21 terutang Januari PB 1 = Rp 1.000.000

Asumsi PPh 21 terutang Januari PB 2 = Rp 890.800

Pada SPM PPh 21 PB 1, jumlah PPh 21 kurang bayar pada angka 15 adalah sebesar Rp 1.000.000 sesuai angka PPh 21 terutang PB 1. Sedangkan pada angka 16 diisi jumlah PPh pasal 21 yang disetor pada SPT yang dibetulkan yaitu sebesar Rp 1.581.200 (angka PPh 21 terutang PB 0). Sehingga pada angka 17 akan muncul Lebih Bayar PPh 21 sebesar Rp 581.200. Untuk lebih jelasnya Dewi bisa lihat pada gambar berikut:

Sedangkan pada SPM PPh 21 PB 2, jumlah PPh 21 kurang bayar pada angka 15 adalah sebesar Rp 890.800 sesuai angka PPh 21 terutang PB 2. Sedangkan pada angka 16 diisi jumlah PPh pasal 21 yang disetor pada SPT yang dibetulkan yaitu sebesar Rp 1.000.000 (angka PPh 21 terutang PB 1). Sehingga pada angka 17 akan muncul Lebih Bayar PPh 21 sebesar Rp 109.200. Maka total Lebih Bayar PPh 21 Januari adalah sebesar Rp 690.400 (PB 1 = Rp 581.200 + PB 2 = Rp 109.200). Untuk lebih jelasnya Dewi bisa lihat pada gambar berikut:

Demikian penjelasan kami.

Hormat kami,

Tim pengasuh

SukaSuka

Terima kasih banyak atas pencerahannya, saya sangat terbantu dengan penjelasan anda.

SukaSuka