Rancangan Peraturan Otoritas Jasa Keuangan (RPOJK) soal iuran dan manfaat pension yang diselenggarakan oleh dana pensiun (dapen) sejatinya bukanlah barang baru. Calon beleid ini merupakan penyempurnaan atas Peraturan Menteri Keuangan (PMK) Nomor 50 tahun 2012. Namun, rancangan regulasi ini dinilai malah bertentangan dengan prinsip dana pensiun. Lo, kok bisa?

Secara prinsip, uang pensiun merupakan pengganti pendaptan yang hilang pada waktu seseorang mengarungi usia pensiun. Tentu kita semua pahal bahwa si usia tua sebagian besar orang tidak lagi memiliki penghasilan. Di lain sisi, berbagai pengeluaran seperti biaya hidup dan kesehatan bahkan semakin besar.

Oleh sebab itu, semua orang butuh uang pensiun agar tidak sengsara di masa tua. Risza Bambang, aktuaris dari Padma Radya Aktuaria menyebut, nilai pensiun yang ideal sekitar 75% dari pengeluaran poko.

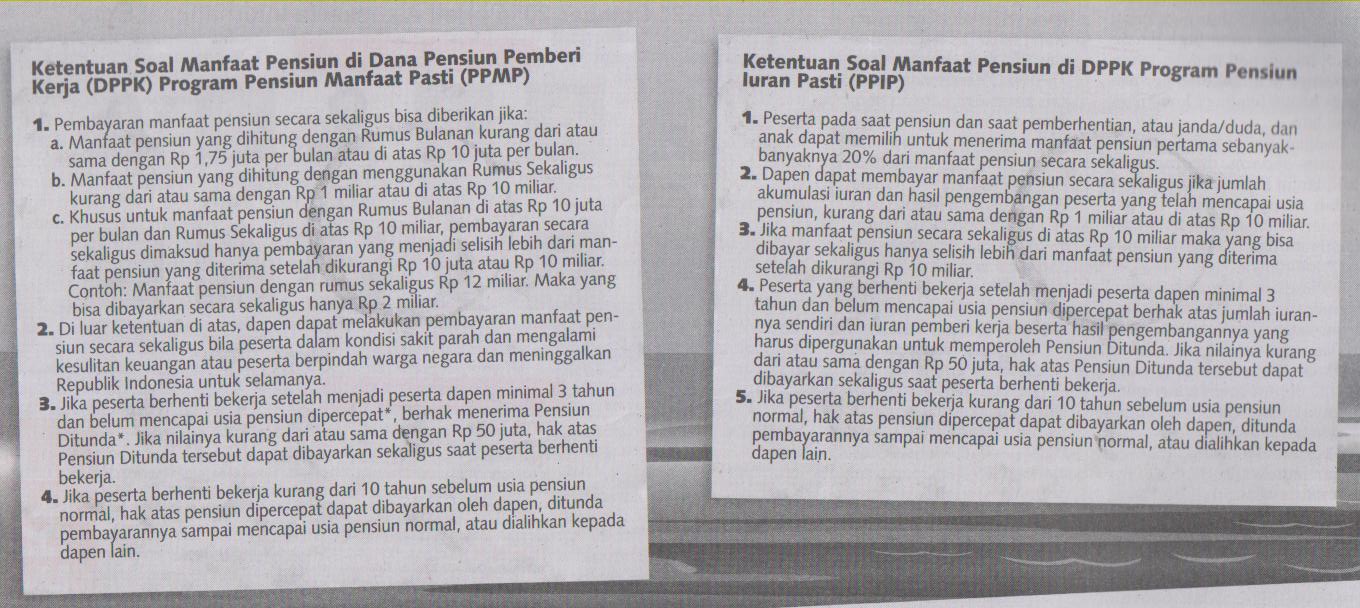

Nah, beleid yang merancang OJK, menurut Risza malah menekankan pada manfaat pensiun yang bisa diterima peserta program pensiun secara sekaligus. “Dari dulu ketentuan itu sudah ada, tapi hanya 20% boleh dibayar sekaligus. Sedangkan yang 80% dibayar secara anuitas,”tukasnya.

Menerima total dana pensiun sekaligus bisa menjadi godaan yang suluit ditepis peserta program pensiun. Apalagi, bagi mereka tidak bisa displin dan mudah gelap mata ketika memegang duit dalam jumlah gede. Jika itu yang terjadi, sulit bagi mereka untuk terus menerima nilai pensiun yang ideal tadi.

Saat memasuki usia pensiun, karyawan menikmati “uang kaget” yang besar, paling tidak dari dua sumber lain lagi. Uang yang akan diterima secara gelondongan itu berasal dari program Jaminan Hari Tua (JHT) yang diselenggarakan oleh Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan dan uang pesangon yang dibaya oleh perusahaan berdasarkan ketentuan Undang-Undang Tenaga kerja. “Mestinya pada waktu merumuskan aturan, semangatnya mengembalikan dana pensiun ke khitah. Jangan melihat dari kacamata bisnis saja, “kritik Risza.

Kritik ini segera ditanggapi oleh Dumoli F. Pardede, Deputi Komisioner Pengawas Industri Keuangan Non Bank OJK. Menurut dia, pemberian manfaat pensiun secara sekaligus hanyalah salah satu dari opsi yang disediakan. Dana Pensiun (dapen) bisa mengatur sendiri apakah mau memberikan opsi pembayaran manfaat sekaligus atau secara bulanan saja, atay kedua-duanya di Peraturan Dana Pensiun (PDP). “Kami membuat pilihan bagi perusahaan, tinggal pilih yang mana terserah. Bisa juga dua duanya lo,”tegas dia.

Lagipula, opsi mendapat pembayaran manfaat pensiun secara sekaligus disediakan bagi kepentingan peserta. Taruh kata peserta mendapatakan manfaat pensiun sebesar Rp 1 miliar. Sesuai ketentuan, yang bersangkutan atau ahli warisnya bisa meminta pembayaran manfaat secara sekaligus atau dibayar secara bulanan, jika diambil sekaligus, dana tersebut bisa diinvesatasikan kembali atau dijadikan modal usaha. Jadi, lanjut Dumoli, benefit klausul ini sepenuhnya ditujukan kepada pesarta (lihat infografis).

Pilihan pembayaran manfaat sekaligus juga untuk mengakomodir karakteristik perusahaan yang berbeda. Misalnya, disebuah perusahaan yang mensyartakan usia pensiun 50 tahun, bisa jadi manfaat yang diterima peserta jauh di bawah Rp 1 miliar. Jika dibayar secara bulanan, kemungkinan yang pensiun yang diterima tidak akan mencukupi kebutuhan yang bersangkutan di sepanjang usia pensiun. Padahal, bisa jadi, peserta yang bersangkutan masih sanggup untuk bekerja. Daripada hanya mengandakan uang pensiun bulanan yang nilainya tak seberapa, lebih baik jika disediakan opsi untuk memanfaatkan dana tersebut untuk kepentingan lain.

Risza mengamini, uang pensiun yang diterima gelondongan jika diinvestasikan kembali atau untuk modal usaha akan bermanfaat bagi peserat. “kalau dibelanjakan secara bener, sih tidak apa-apa. Tapi kalau dipakai secara konsumtif, lama-lama akan habis,” kata Risza mewanti-wanti.

Oleh karena itu pula, menurut aktuaris Steven Tanner, jika jadi diberlakukan opsi ini membuat perusahaan-perusahaan dana pensiun bekerja lebih keras mengedukasi peserta maupun calon peserta. Bukan Cuma soal pentingnya menyiapakan dana pensiun, melainkan juga bagaimana menggelola dan memanfaatkan uang pensiun agar bermanfaat bukan malah jadi mudarat.

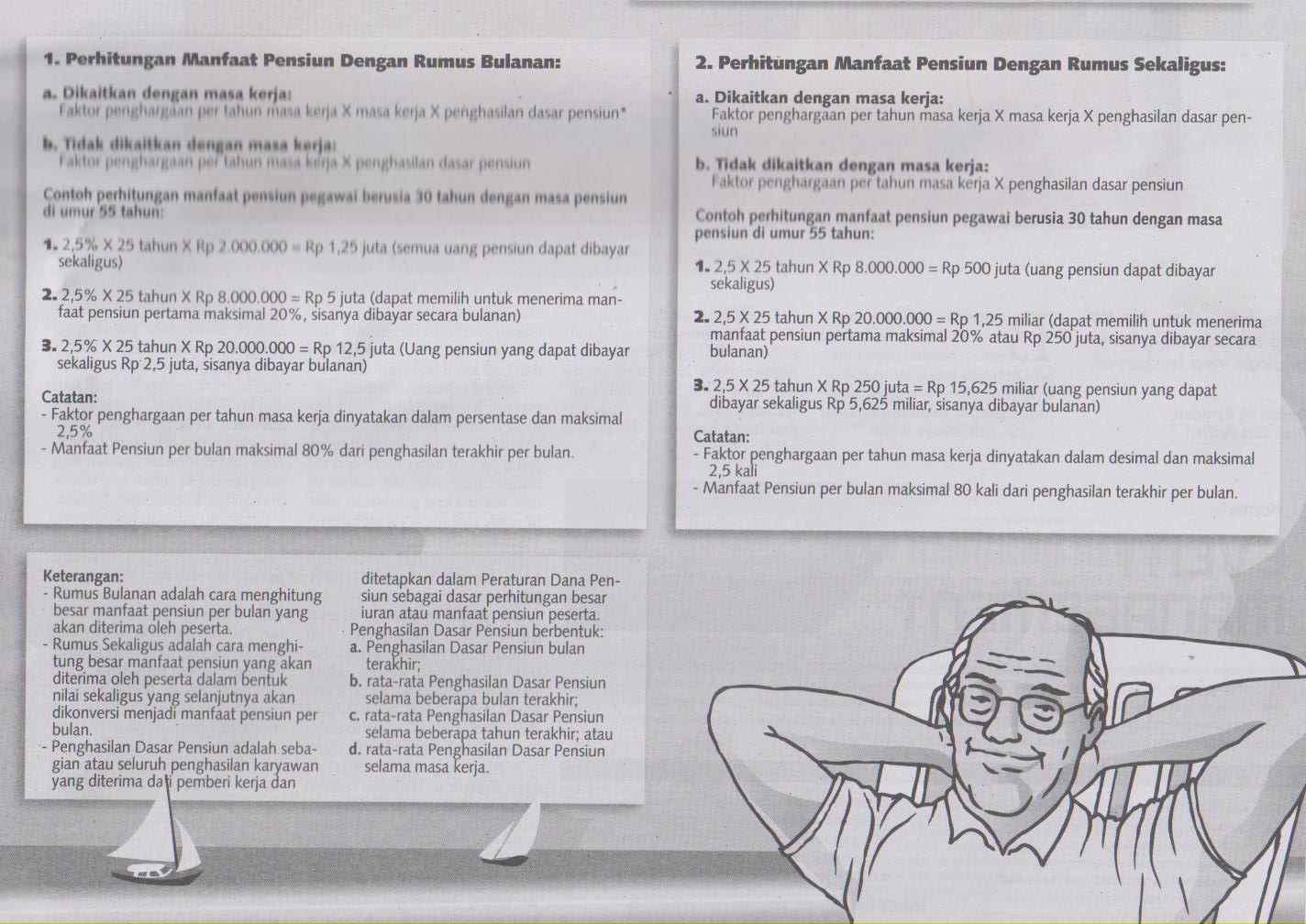

Di bakal aturan mengenai iuran dan manfaat pensiun, batas uang pensiun yang bisa dibayar sekaligus mengalami kenaikan. Dari sebelumnya Rp 1,5 juta per bulan menjadi Rp 1,75 juta per bulan jika menggunakan rumus bulanan. Jika menggunakan rumus sekaligus, batasnya naik dari Rp 500 juta menjadi Rp 1 miliar.

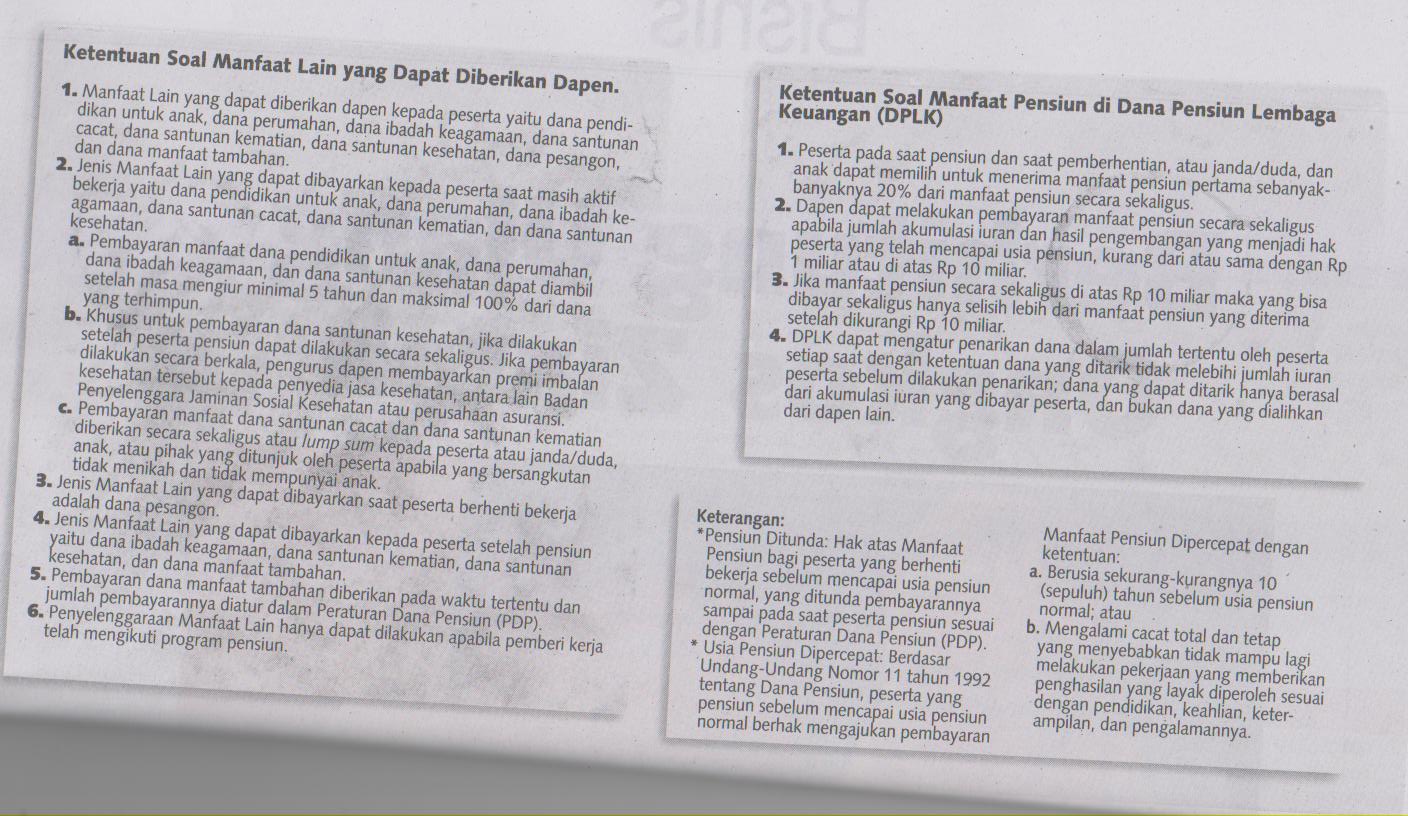

Selain menaikkan batas jumlah uang pensiun yang bisa dibayar sekaligus, RPOJK ini juga memberikan keleluasaan bagi dapen untuk menawarkan manfaat lain di luar uang pensiun. Ada delapan jenis manfaat lain di luar uang pensiun. Ada delapan jenis manfaat lain yang bisa disediakan oleh dapen. Salah satu yang menarik adalah dana perumahan.

Namun, lagi-lagi, Risza mengkritik, meski bersifat sukarela, layanan ini bakal bertabrakan dengan Undang-Undang Tabungan Perumahan Rakyat (UU Tapera). Berdasar UU tersebut, seluruh karyawan di Indonesia wajib mengikuti program Tapera dan menabung sampai pensiun.

Tapera bisa dimanfaatkan oleh karyawan berpenghasilan rendah untuk membeli rumah. Sementara karyawan yang tidak tergolong berpenghasilan rendah, bisa mendapatkan akumulasi iuran beserta pengembangannya pada saat pensiun. “Jadi sebetulnya tidak perlu lagi manfaat tambahan seperti dana perumahan ini,” kata Risza.

Adapun manfaat lain berupa dana pendidikan untuk anak dan santunan kesehatan pasca pensiun dipandang perlu. Dana penddidikan anak bisa diambil saat peserta masih aktif bekerja. “Biaya kesehatan ke depan akan semakin mahal. Jadi perlu meyiapkan dana dalam jumlah besar juga,” kata Risza.

Siap terima uang kaget?

Penulis: Tedy Gumilar, Andri Indradie, Arsy Ani Sucianingsih

Sumber: Tabloid Kontan, Edisi Oktober

http://www.pemeriksaanpajak.com

Kategori:Berita Pajak

Tinggalkan komentar