Besarnya ekonomi suatu daerah terlihat seakan berbanding lurus dengan tingginya ketidakpatuhan wajib pajak di dalam memenuhi kewajiban perpajakannya.

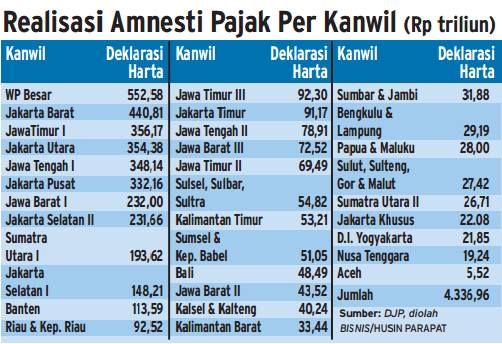

Sudah bisa diprediksi dari awal, nilai deklarasi harta di Kantor Wilayah Ditjen Pajak (Kanwil DJP) Wajib Pajak Besar akan mencatatkan peringkat terbesar. Padahal, dari sisi jumlah wajib pajak (WP) dan surat pernyataan harta (SPH) tergolong paling rendah.

Keikutsertaan WP di Kanwil Jakarta Khusus pun juga tidak signifi kan, dengan latar belakang mencakup perusahaan terbuka. Namun, jika melihat Kanwil yang didasarkan pada letak geografis, terlihat jelas bahwa Jawa mendominasi. Bahkan, lima Kanwil di Jakarta masuk dalam 10 besar deklarasi harta dalam kebijakan amnesti pajak hingga saat ini. Bukan hanya jumlah deklarasi harta, keikutsertaan WP di daerah itu juga banyak.

Yon Arsal, Direktur Potensi, Kepatuhan dan Penerimaan Pajak DJP mengatakan data yang tertangkap dari amnesti pajak per kanwil tersebut memang sejalan dengan data produk domestik regional bruto (PDRB). Jawa, terutama yang memuat kota-kota besar memegang porsi sangat besar dalam perekonomian.

“Potensi ekonomi tentu inline dengan potensi pajak, dan tentunya dengan probabilitas yang tidak patuh pajak juga. Kalau menurut kami, pelaksanaan tax amnesty mencerminkan hal itu,” tuturnya.

Menilik data Badan Pusat Statistik, distribusi PDRB pada kuartal III/2016 menurut wilayahnya, Jawa memang mendominasi sebesar 58,40%. Lima wilayah lainnya secara berurutan yakni Sumatra (22,02%), Kalimantan (7,72%), Sulawesi (6,15%), Bali dan Nusa Tenggara (3,18%), serta Maluku dan Papua (2,53%).

Dengan capaian laju produk domestik bruto (PDB) sebesar 5,02% pada periode tersebut, Jawa sebenarnya hanya mengalami pertumbuhan tertinggi ketiga dengan performa 5,57%. Maluku dan Papua yang memiliki porsi distribusi paling kecil justru mencatatkan pertumbuhan tertinggi yakni sebesar 13,72%. Sisanya, a.l. Sulawesi (6,67%), Bali dan Nusa Tenggara (5,04%), Sumatra (3,88%), serta Kalimantan (2,06%).

Yon mengatakan proses penggalian potensi yang selama ini dilakukan oleh otoritas juga berdasar pada potensi sektoral nasional dan regional. Hal inilah yang biasanya didistribusikan dalam target per kanwil setiap tahunnya.

Kendati demikian, pihaknya berpendapat cerminan data dari amnesti pajak per kanwil itu bisa jadi juga menyiratkan bias. Hal ini dikarenakan pengampunan pajak pada dasarnya berkaitan dengan kewajiban pajak pada tahun-tahun sebelumnya, sangat lampau. Dia memberi contoh jika ada WP yang awalnya terdaftar di luar Jawa tapi pindah ke Jawa dan meminta pengampunan di sana.

PENGAWASAN

Yustinus Prastowo, Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA), berpendapat data realisasi per kanwil tersebut mengonfirmasi beberapa hal.

Pertama, ketimpangan yang sangat besar antara Jawa dan luar Jawa, maupun antara Jakarta dan Jawa luar Jakarta. Kedua, ada ketimpangan kota besar dan kota kecil di luar Jawa. Ketiga, adanya penumpukan konsentrasi orang kaya dan kekayaannya.

“Kalau mau ditarik ke pengawasan, harusnya bisa lebih mudah karena terkonsentrasi,” katanya.

Pasalnya, data realisasi amnesti pajak per kanwil itu menjadi salah satu bukti lemahnya pengawasan bahkan di tingkat perkotaan.

Degan demikian, seharusnya Otoritas Pajak mempertimbangkan alokasi sumber daya manusianya dengan mempertimbangkan peta wilayah. Ada beberapa kebutuhan kompetensi spesifik yang kemungkinan besar berbeda tiap daerah.

Pasalnya, jika mayoritas WP yang mengikuti amnesti pajak merupakan WP orang pribadi, data per kanwil tersebut juga mengonfi rmasi kesulitan DJP dalam menangkap data dan mengawasinya. Oleh karena itu, lagi-lagi, partisipasi DJP dengan pemerintah daerah (pemda) sangat dibutuhkan.

Sumber: Koranbisnis.com

http://www.pemeriksaanpajak.com

Kategori:Pemeriksaan Pajak

Tinggalkan komentar