Menelaah tawaran asuransi tambahan dari BPJS Kesehatan dan perusahaan asuransi

Kelahiran Peraturan Presiden (Perpres) Nomor 19 Tahun 2016 tentang Jaminan Kesehatan membuka kerjasama Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan dengan perusahaan asuransi. Beleid yang terbit 29 Februari lalu ini tetap membolehkan mereka menggelar asuransi kesehatan tambahan.

Kalau tidak ada aral melintang, produk turunan yang mengatur program manfaat bersama alias coordination of benefit (CoB) tersebut akan terbit bulan ini juga. Wujudnya berupa peraturan menteri kesehatan. “Aturan CoB ini telah selesai dan tinggal ditandatangani menteri kesehatan” kata Untung Suseno Sutarjo, Sekretaris Jenderal Kementerian Kesehatan, kepada Dina Farisah dari Harian KONTAN.

Harapannya, peraturan menteri kesehatan ini bisa mengakhiri polemic soal CoB antara perusahaan asuransi dengan BPJS Kesehatan. Sebab sejatinya, sudah ada 52 perusahaan asuransi yang bergabung dalam program manfaat bersama ini. Tapi, hingga saat ini baru 12 perusahaan asuransi yang menjalankan CoB. Misalnya, asuransi Jiwa inHealth Indonesia, Asuransi Reliance Indonesia, Asuransi Jiwa Bringin Jiwa Sejahtera, dan BNI Life Indonesia. Total ada sekitar 195.000 peserta yang ikut program CoB.

Sedang 40 perusahaan asuransi lain masih belum mau menjalankan program tersebut lantaran belum cocok dengan skema yang ditawarkan oleh BPJS Kesehatan. Misalnya, peserta tetap harus mengantongi surat rujukan dari fasilitas kesehatan tingkat pertama, seperti puskesmas dan klinik untuk rawat inap di rumahsakit.

Oh, iya, CoB merupakan program yang bisa digunakan peserta BPJS Kesehatan untuk menggabungkan layanan BPJS dan asuransi komersial sebagai asuransi tambahan.

Lewat program ini, peserta BPJS bisa mendapatkan kenaikan kelas ketika harus menjalani rawat inap. Ambil contoh, saat harus mondok di rumahsakit, peserta BPJS Kesehatan yang ikut asuransi tambahan bisa mengajukan kenaikan kelas, dari kelas 1 menjadi VIP atau dari kelas 2 jadi 1.

Selain kenaikan kelas perawatan, Untung menambahkan, peserta BPJS Kesehatan yang memiliki asuransi tambahan bisa memilih sendiri dokter maupun poliklinik yang mereka kehendaki. Jika ingin berobat jalan di poliklinik eksekutif, bisa dikaver ole BPJS dan asuransi swasta. BPJS menanggung pelayanan setara kelas poli umum. Sisa biayanya ditanggung asuransi swasta.

Hanya, penggunaan CoB tetap memakai system rujukan. Peserta harus mengikuti alur rujukan yang terdapat dalam alur BPJS Kesehatan. Peserta tetap terlebih dulu memeriksakan diri ke fasilitas kesehatan tingkat pertama. Bila dokter member rujukan dan menharuskan rawat inap, peserta baru bisa menggunakan CoB.

Selain itu, untuk pengobatan ke luar negeri tidak ditanggung BPJS Kesehatan. Jadi, bila ada yang ingin berobat ke negara lain, biayanya ditanggung penuh pribadi atau asuransi.

Baru Kelompok

Menurut Irfan Humaidi, Kepala Departemen Komunikasi dan Humas BPJS Kesehatan, latar belakang program CoB adalah untuk mengakomodasi kebutuhan dari beberapa segmen yang ingin mendapat perawatan kelas yang lebih tinggi ketimbang ditanggung oleh BPJS Kesehatan. Tapi, “Sekarang ini baru peserta kelompok atau perusahaan yang bisa ikut asuransi tambahan, kalau peserta perorangan belum bisa,” kata Irfan.

Untuk besaran premi dan detail benefit dari asuransi tambahan, Irfan bilang, itu ditentukan oleh masing-masing perusahaan asuransi yang berkongsi dengan BPJS Kesehatan.

Yang jelas, peserta BPJS yang ikut asuransi tambahan hanya bisa memanfaatkan jaringan rumahsakit BPJS. Saat ini, rumahsakit yang bekerjasama dengan BPJS sebanyak 1.839 rumahsakit. Tapi, program manfaat bersama baru bisa digunakan untuk rawat inap di rumahsakit tipe C atau D, bukan di fasilitas kesehatan tahap pertama sekalipun punya fasilitas rawat inap.

Iwan Pasila, Chief Executive Officer (CEO) InHealth Indonesia, mengatakan, program CoB ini memberikan manfaat, baik untuk perusahaan asuransi maupun nasabah korporasi. Memang, korporasi akhirnya bayar dua premi kepada BPJS Kesehatan dan perusahaan asuransi. Namun, benefit yang didapat oleh karyawan lebih besar ketimbang perusahaan mengambil BPJS dan asuransi kesehatan secara terpisah.

Melalui CoB, Iwan memastikan, premi yang dibayarkan oleh perusahaan tidak sebesar jika mereka mengambil asuransi kesehatan terpisah (non-CoB). “Layanan yang didapat pun bisa in line dengan layanan BPJS Kesehatan tapi bisa up-grade kelas,” kata Iwan.

Bagi perusahaan, menurut Iwan, penerapan CoB juga menguntungkan. Lewat CoB, perusahaan bisa mengalokasikan dana kesehatan pegawai dengan optimal karena memanfaatkan layanan BPJS. Perusahaan akan terbebas dari masalah double payment.

Layanan yang disediakann oleh CoB BPJS Kesehatan, Iwan menjelaskan, cakupannya jauh lebih luas ketimbang asuransi komersial. Misalnya, cuci darah pasti ditanggung BPJS, tapi tak mesti dikaver oleh asuransi komersial. Inilah yang dimaksud Iwan, perusahaan bisa terbebas dari double payment.

Selain itu, pegawai perusahaan peserta BPJS Kesehatan yang mengambil asuransi tambahan juga bisa memanfaatkan layanan rumahsakit yang tak bekerjasama dengan perusahaan asuransi komersial namun bermitra sama BPJS. Misalkan, kala berlibur atau dinas luar kota jatuh sakit, maka si karyawan bisa langsung datang ke rumahsakit umum daerah (RSUD) dan memanfaatkan layanan upgrade kelas perawatan, meski RSUD tersebut tidak bekerja sama langsung dengan perusahaan asuransi

Mulai Rp. 50.000

Nah, bagi perusahaan yang tertarik, InHealth Indonesia menawarkan premi mulai Rp 50.000 hingga Rp 1 juta per bulan per karyawan. Produk yang paling murah namanya InHealth Alba dengan tariff premi hanya Rp 50.000. “Murah karena upgrade kelas rawat inap sampai kelas satu saja dan Cuma berlaku untuk wilayah kabupaten,” ungkap Iwan.

Sedang yang paling mahal adalah InHealth Diamond dengan premi Rp 1 juta per bulan untuk masing-masing karyawan. Manfaatnya meliputi kenaikan kelas hingga kelas VIP di seluruh rumahsakit yang menjadi mitra BPJS. “Perusahaan bisa mengambil paket sesuai jenjang karyawannya. Direksi, misalnya, mendapat paket Diamond,” jelas Iwan.

Manfaat detail bagi perusahaan yang mengambil Paket InHealth Gold I dan II adalah rawat jalan tingkat pertama (RJTP), rawat jalan tingkat lanjutan (RJTL), rawat inap (RI), pelayanan obat, kedokteran nuklir sederhana, sedang dan radio terapi, serta CT Scan.

Lalu, peserta juga mendapat paket standar plus pelayanan khusus berupa pelayanan kasus jantung, seperti operasi jantung, dilatasi, dan thallium scanning. Lalu, pelayanan kasus paru semacam operasi paru, kasus ginjal seperti tranplantasi ginjal, pelayanan kedokteran nuklir besar, canggih, dan khusus, penunjang diagnostic canggih (CT Scan dan MRI).

Masih ada manfaat pilihan mulai paket persalinan, kacamata, gigi palsu, pen, screw dan Intraocular-Lens (IOL), alat bantu dengar, sampai alat gerak tiruan atau protese.

Untuk penagihan klaim pun tak terlalu rumit. Pasalnya, rumahsakit akan menagih ke perusahaan asuransi sebesar selisih dari kenaikan kelas. Artinya, jika tariff kelas VIP Rp 1 juta dan pasien ditanggung BPJS maksimal kelas 1 yang harganya Rp 500.000, maka yang dtagihkan ke perusahaan asuransi hanya Rp 500.000. “Saat ini perusahaan yang menafaatkan CoB lewat InHealth Indonesia sudah mencapai 150 perusahaan. Tentu kami ingin menambah dengan cara lebih gencar menawarkan perusahaan-perusahaan,” tambah Iwan.

Tak jauh berbeda, Sugeng Sudibjo, Direktur Bringin Life pun memandang program BPJS ini harus didukung. “CoB jadi pelengkap produk asuransi kesehatan BPJS,” ujarnya.

Sejauh ini, baru ada 481 peserta CoB Bringin Life lantaran tidak setiap perusahaan mau mengambil asuransi tambahan. Alasannya beragam, antara lain tidak mau ribet atau sudah nyaman dengan asuransi swasta non-CoB. Barangkali, karena mereka belum terbiasa dengan pola BPJS-CoB.

Bringin ife pun mengambil strategi dengan member pemahaman kepada perusahaan bahwa ada hak di dalam BPJS. Bila fasilitas BPJS ini digunakan, maka akan mengurangi rasio klaim asuransi swasta yang berujung pada pembayaran premi masa selanjutnya. Bringin Life dapat mengakomodasi hal tersebut tanpa mengurangi kenyamanan. “Keduanya bisa berjalan sinergis dan saling menguntungkan, untuk peserta atau asuransi swasta,” ucap Sugeng.

Menurut Sugeng, keuntungan lain skema CoB bagi perusahaan ialah ada dua pihak yang mengkaver. Namun, pelaksanaannya tetap berpegang pada prinsip utamanya, peserta tidak boleh mengambil keuntungan dari musibah yang terjadi.

Bagaimana, perusahaan Anda tertarik mengambil program manfaat bersama dari BPJS dan perusahaan asuransi?

Aturan Main koordinasi Manfaat BPJS dan Asuransi Swasta

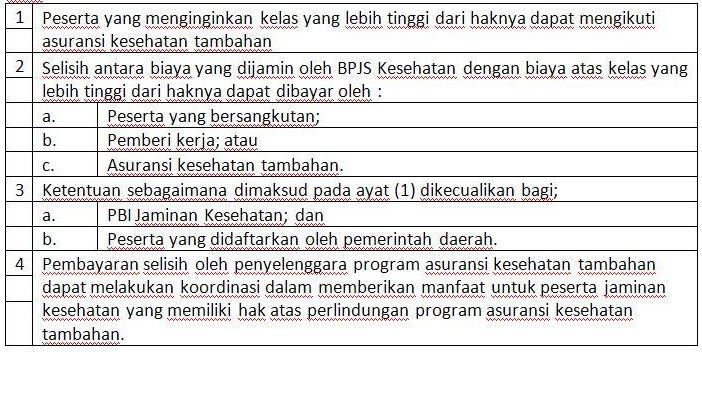

Pasal 24

Pasal 27

BPJS Kesehatan dan penyelenggara program asuransi kesehatan tambahan dapat melakukan koordinasi dalam memberikan manfaat untuk peserta jaminan kesehatan yang memiliki hak atas perlindungan program asuransi kesehatan tambahan

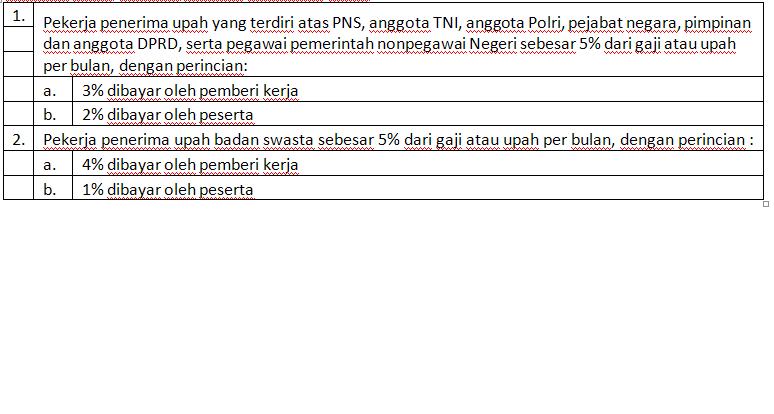

Besaran Iuran Peserta Pekerja Penerima Upah

Fasilitas Kesehatan BPJS

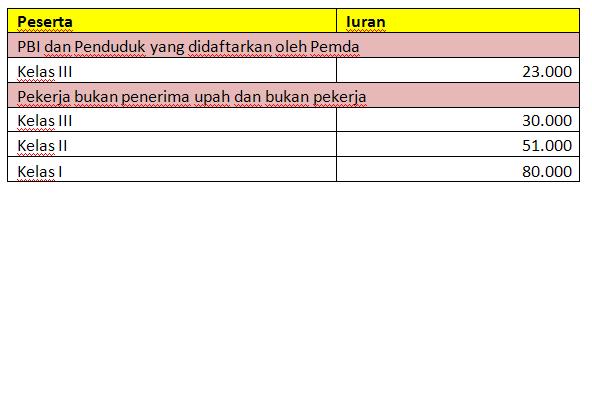

Iuran Peserta BPJS Kesehatan (rupiah per bulan)

Sumber: Tabloid Kontan

http://www.pemeriksaanpajak.com

Kategori:Berita Pajak

Tinggalkan komentar