Meski kalah viral dari sektor ketenagakerjaan, UU ini juga merevisi perpajakan yang bakal memperkuat daya saing Indonesia.

Persoalan perpajakan diatur dalam Bab Ketujuh, jika mengacu pada naskah UU Cipta Kerja yang beredar luas, dan berisikan 905 halaman). Ketentuan mengenai perpajakan ini bisa ditemukan pada pasal 111, di halaman 484.

Ada 4 UU yang tercakup dalam ketentuan tersebut yakni UU No. 6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan jo. UU No. 16/2009; UU No. 7/1983 tentang Pajak Penghasilan jo. UU No. 36/2008; UU No. 8/1983 tentang Pajak Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah jo. UU No. 42/2009.

Pada umumnya, ada empat pokok tujuan pengaturan perpajakan dalam UU Omnibus Law Ciptaker. Pertama, peningkatan daya saing korporasi nasional; kedua, kesetaraan perlakuan perpajakan; ketiga, mendorong kepatuhan pajak; dan keempat peningkatan kualitas sumber daya manusia (SDM) di ekosistem usaha nasional.

Di antara keempat pokok tujuan tersebut, yang paling menarik dicermati tentu saja adalah dua pokok tujuan yang pertama, karena melibatkan kepentingan pelaku usaha nasional di sektor riil, dan pelaku usaha di pasar modal..

Beberapa aturan yang memberikan insentif di antaranya mengenai penghapusan Pajak Penghasilan (PPh) dividen, dengan mengecualikannya dari obyek pajak (Pasal 4), mengubah ketentuan sebelumnya dalam UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Penghapusan ini berlaku baik untuk PPh badan maupun Pph perorangan atas dividen yang diinvestasikan di dalam negeri. PPh atas dividen dari luar negeri juga dihapuskan, asalkan diinvestaskan di dalam negeri.

Pph pasal 26, yang dikenakan atas penghasilan yang diterima wajib pajak luar negeri dari Indonesia, pun berpotensi dipangkas melalui penerbitan Peraturan Pemerintah (PP), sebagaimana ketentuan pasal 26 ayat 1b. Ini memungkinkan investor asing yang membuka usaha di Indonesia mendapat keringanan pajak Pph.

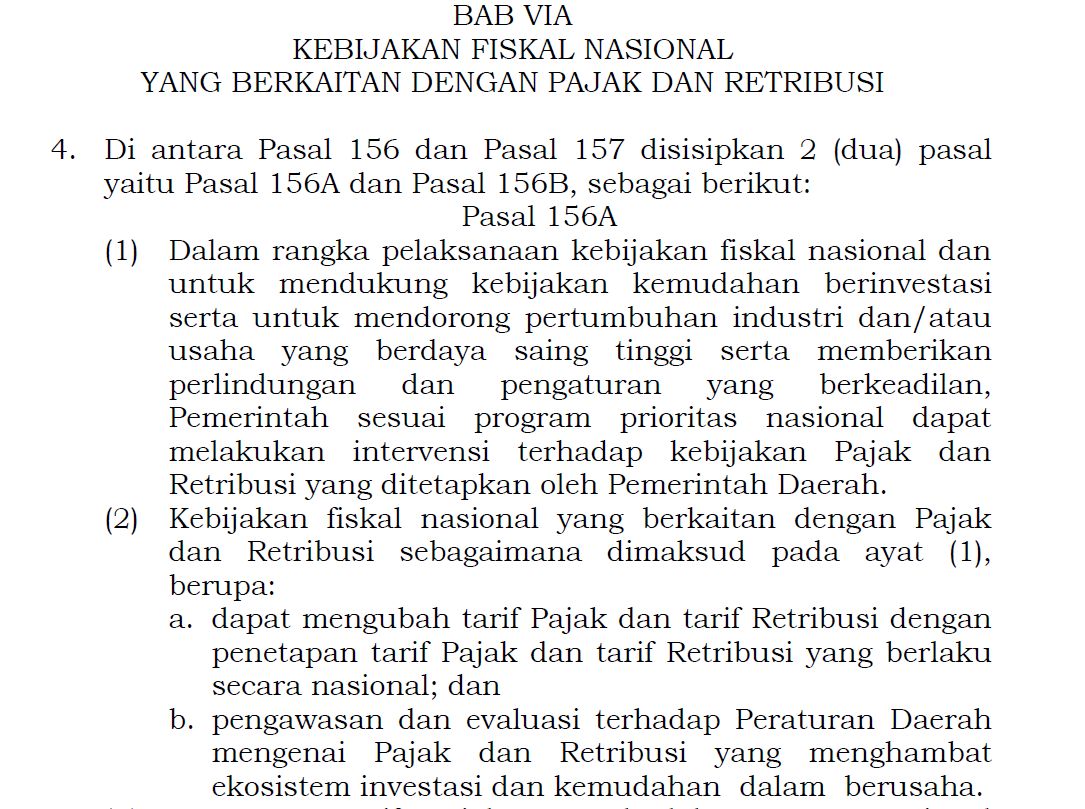

Untuk mengatasi pajak berganda dan ekonomi biaya tinggi, Omnibus Law Ciptaker menerapkan kebijakan fiskal nasional terkait PDRD (Pajak Daerah dan Retribusi Daerah). Intinya, Jakarta bakal bisa menetapkan tarif PDRD yang berlaku secara nasional.

Saat ini UU PDRD No. 28/2009 mengatur 16 jenis pajak yang kewenangan pemungutannya diserahkan kepada pemerintah daerah (pemda). Lima jenis pajak dipungut pemerintah provinsi yaitu pajak kendaraan bermotor, bea balik kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok.

Pemerintah kabupaten/kota memungut 11 jenis pajak daerah yaitu pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan – pedesaan perkotaan (PBB-P2), dan bea perolehan hak atas tanah dan bangunan.

Ke depan, pemerintah bakal bisa mengevaluasi peraturan daerah (perda) PDRD untuk menguji kesesuaiannya dengan UU yang lebih tinggi dan/atau kebijakan nasional. Jika PDRD yang ditentukan oleh pemda itu tak sejalan dengan kebijakan pusat, mereka harus mengubahnya dalam waktu 15 hari kerja.

Sumber: Omnibus Law Ciptaker (versi 905 halaman) Sumber: Omnibus Law Ciptaker (versi 905 halaman) |

Lalu apa sanksinya? Mengacu pada Pasal 159, maka pemda yang mbalelo bakal dikenakan sanksi berupa penundaan atau pemotongan Dana Alokasi Umum (DAU) dan/ Dana Bagi Hasil (DBH). Selan tu, Menkeu bakal diberi kewenangan untuk memberi sanksi lain sesuai UU.

Omnibus Law juga mengubah tarif pembetulan Surat Pemberitahuan Tahunan (SPT) yang memicu utang pajak. Jika semula wajib pajak yang membetulkan SPT dikenai tarif sebesar 2% per bulan, maka kini tarifnya mengacu suku bunga acuan, plus 5%, lalu dibagi 12.

Jika mengacu pada suku bunga acuan (BI 7-Day Reverse Repo Rate) sekarang yang sebesar 4%, maka tarif per bulannya pun turun menjadi 9% dibagi 12, yakni 0,75%.

Perubahan serupa juga berlaku untuk sanksi pengisian SPT tak benar yang terkuak setelah petugas pajak turun tangan. Jika semula pelaku pengisian SPT tak benar dikenai sanksi administrasi berupa 50% dari pajak yang kurang bayar, maka kini sanksinya mengikuti tarif sebagaimana diatur dalam pasal 8 ayat 5a dalam Undang-Undang Nomor 16 Tahun 2009.

“(5a) Tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sebagaimana dimaksud pada ayat (5) dihitung berdasarkan suku bunga acuan ditambah 10% (sepuluh persen) dan dibagi 12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi.”

Ongkos penghentian penyidikan pajak pun menjadi lebih ringan. Jika semula wajib pajak yang disidik harus melunasi utang pajak dan membayar sanksi administasi yakni denda 4 kali dari jumlah pajak yang tidak/kurang bayar, kini sanksinya hanya sebesar 3 kali saja.

Hal ini diatur dalam pasal 44B ayat 2, yang mengatur mengenai perubahan atas UU NO. 16/2009 yang meperbaarui UU No. 6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Singkat kata, Omnibus Lawa Ciptaker bakal memberikan karpet merah bagi investor dalam hal penurunan tarif pajak, denda administratifnya, dan ongkos ekspansi di daerah-daerah, selagi memberi angin bagi mereka untuk memaksimalkan keuntungan dari dividen hasil usaha.

sumber : cnbcindonesia.com

http://www.pemeriksaanpajak.com

Kategori:omnibus law

Tinggalkan komentar